กองทุนสำรองเลี้ยงชีพ : ผู้ช่วยออมเงินชั้นดีที่บริษัทมอบให้

เมื่อพูดถึงการวางแผนการเงิน หลายคนอาจรู้สึกว่าเป็นเรื่องไกลตัวหรือเข้าใจยาก แต่ในความเป็นจริง มีเครื่องมือทางการเงินอย่างหนึ่งที่ถูกออกแบบมาเพื่อช่วยให้คนทำงานออมเงินได้ง่ายและเป็นระบบมากขึ้น นั่นคือ กองทุนสำรองเลี้ยงชีพ กองทุนสำรองเลี้ยงชีพไม่เพียงช่วยสร้างวินัยในการออมเท่านั้น แต่ยังเป็นเครื่องมือวางแผนการเงินระยะยาวที่มาพร้อมสิทธิประโยชน์ทางภาษี ช่วยให้คนทำงานสามารถเตรียมความพร้อมทางการเงินสำหรับอนาคตได้อย่างมั่นคง

กองทุนสำรองเลี้ยงชีพ คืออะไร ?

กองทุนสำรองเลี้ยงชีพ คือ กองทุนที่จัดตั้งขึ้นด้วยความสมัครใจของนายจ้างและลูกจ้าง เพื่อสนับสนุนการออมเงินให้แก่พนักงานไว้ใช้ในยามเกษียณอายุ ทุพพลภาพ หรือออกจากงาน และเป็นหลักประกันให้แก่ครอบครัวในกรณีที่เสียชีวิต โดยเงินกองทุนนี้จะถูกบริหารจัดการโดย “บริษัทจัดการกองทุนมืออาชีพ” ที่ได้รับใบอนุญาตจาก ก.ล.ต. เพื่อให้เงินออมของคุณงอกเงยอย่างปลอดภัย

เงินกองทุนสำรองเลี้ยงชีพ ประกอบด้วย 4 ส่วน

- เงินสะสมจากฝ่ายลูกจ้าง: เงินที่ลูกจ้างจ่ายเข้ากองทุนเพื่อตนเอง ซึ่งกฎหมายกำหนดให้สะสม ในอัตราไม่ต่ำกว่าร้อยละ 2 แต่ไม่เกินร้อยละ 15 ของค่าจ้าง โดยนายจ้างจะหักจากค่าจ้างของลูกจ้างที่เป็นสมาชิกทุกครั้งที่มีการจ่ายค่าจ้าง

- ผลประโยชน์จากเงินสะสม: ผลประโยชน์อันเกิดจากการลงทุนในส่วนของสมาชิก

- เงินสมทบจากฝ่ายนายจ้าง: เงินที่นายจ้างจ่ายเข้ากองทุนเพื่อสมทบให้สมาชิก ซึ่งกฎหมายกำหนดให้สมทบในอัตราไม่ต่ำกว่าร้อยละ 2 แต่ไม่เกินร้อยละ 15 ของค่าจ้าง

- ผลประโยชน์จากเงินสมทบ: ผลประโยชน์อันเกิดจากการลงทุนของเงินสมทบคือดอกผลที่เกิดจากในส่วนของนายจ้างสมทบไปลงทุน

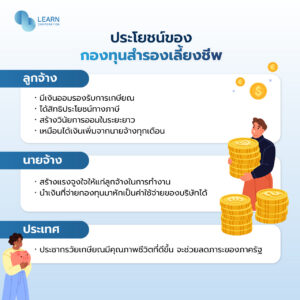

ประโยชน์ของกองทุนสำรองเลี้ยงชีพ

ลูกจ้าง

- มีเงินออมรองรับการเกษียณ

- ได้รับสิทธิประโยชน์ทางภาษีตามที่กฎหมายกำหนด

- เป็นหลักประกันให้กับชีวิตและครอบครัว กรณีทุพพลภาพหรือเสียชีวิต

- สร้างวินัยการออมในระยะยาว

- เสมือนได้รับค่าจ้างเพิ่มขึ้นจากเงินสมทบที่นายจ้างจ่ายให้

- เงินออมได้รับการบริหารโดยผู้เชี่ยวชาญด้านการลงทุน

นายจ้าง

- สร้างแรงจูงใจให้แก่ลูกจ้างในการทำงาน

- นายจ้างได้รับสิทธิประโยชน์ทางภาษี จากเงินสมทบที่จ่ายเข้ากองทุน โดยสามารถนำไปหักเป็นค่าใช้จ่ายของบริษัทได้

ประเทศ

- ช่วยให้ประชากรวัยเกษียณมีคุณภาพชีวิตที่ดีขึ้น

- ลดภาระการดูแลจากภาครัฐในระยะยาว

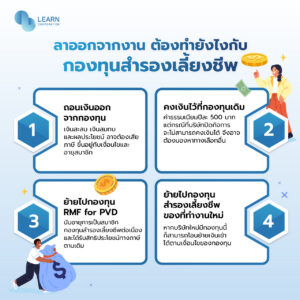

ลาออกจากงาน ต้องทำยังไงกับกองทุนสำรองเลี้ยงชีพ

- ถอนเงินออกจากกองทุน : เงินสะสม เงินสมทบ และผลประโยชน์ อาจต้องเสียภาษี ขึ้นอยู่กับเงื่อนไขและอายุสมาชิก

- คงเงินไว้ที่กองทุนเดิม :ค่าธรรมเนียมปีละ 500 บาท แต่กรณีที่บริษัทปิดกิจการ จะไม่สามารถคงเงินได้ จึงอาจะต้องมองหาทางเลือกอื่น

- ย้ายไปกองทุน RMF for PVD : นับอายุการเป็นสมาชิกกองทุนสำรองเลี้ยงชีพต่อเนื่อง และได้รับสิทธิประโยชน์ทางภาษีตามเดิม

- ย้ายไปกองทุนสำรองเลี้ยงชีพของที่ทำงานใหม่ : หากบริษัทใหม่มีกองทุนนี้ ก็สามารถโอนย้ายเงินเข้าได้ตามเงื่อนไขของกองทุน

LEARN Corporation สนับสนุนการวางแผนการเงินตั้งแต่วัยเริ่มทำงาน และเชื่อว่ากองทุนสำรองเลี้ยงชีพไม่ใช่เรื่องไกลตัว หัวใจสำคัญไม่ได้อยู่ที่ว่าคุณมีรายได้มากแค่ไหน แต่อยู่ที่ว่าคุณ “บริหารโอกาส” ที่มีอยู่ได้ดีแค่ไหน อย่าปล่อยให้สวัสดิการที่ดีที่สุดนี้ผ่านไปโดยไม่ใช้ประโยชน์ แล้วคุณจะพบว่าการเกษียณแบบมั่งคั่งไม่ใช่เรื่องที่ไกลเกินเอื้อม